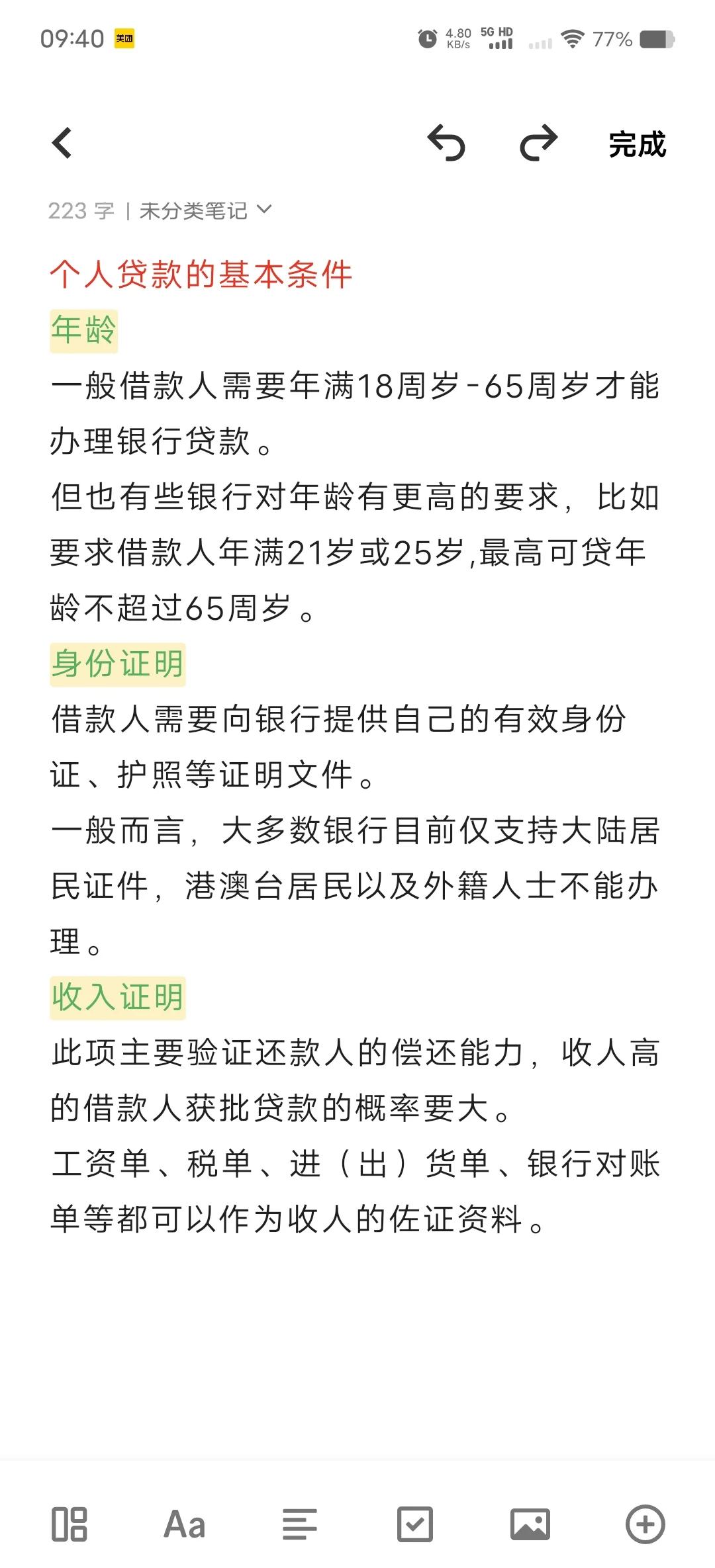

央行最新公布的5月份M2增速为9.6%,增速分别比上月和上年同期低0.9个和2.2个百分点,这是自有记录以来首次跌破10%,创最低纪录。

很多人可能不知道M2是什么东西,觉得跟自己没什么关系。如果是这样想的话,那么你就大错特错了,因为M2跟你的钱、你的资产密切相关。

什么是M2

大家知道政府为什么那么有钱吗?因为它除了可以收税、收费外,还能印钱。假设全社会只有100块钱,其中掌握在政府手里只有10块,那么政府掌握的财富只占社会的10%,如果他再印100块钱出来,那么这时候社会总共有200块钱,其中政府手里有110块,那么它掌握的财富就占到了全社会的55%。

虽然印钞票来钱这么快,但是政府也不能随便印,不然大伙不会答应。因为印太多了就等于从大家手里头抢钱,而M2增速则代表了政府“印”了多少钱出来。

我国现行货币统计制度将货币供应量划分为三个层次:M0、M1、M2,分别代表:

M0(现金)=流通中的现金;

M1(狭义货币)=M0+企业活期存款;

M2(广义货币)=M1+准货币(定期存款+居民储蓄存款+其他存款);

M2与财富

纸币本身就是一张纸,它既不能拿来填饱肚子,又不能拿来当衣服穿,拿来擦屁股可能还被人嫌脏,可以说是毫无价值的。但是当政府规定这张纸是法定货币的时候,就赋予了它一般等价物的价值,也就是说你可以拿着它去买东西,谁敢拒收政府就捉谁。

根据《中华人民共和国人民币管理条例》规定:“中华人民共和国的法定货币是人民币。人民币,是指中国人民银行依法发行的货币,包括纸币和硬币。以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收。”所以在此提醒一下大家,拒收硬币是违法的。

因为货币是一般等价物,所以它也就代表了财富,也可以说你拥有越多的钱也就拥有了越多的财富。不过由于财富和货币的总量都不是固定的,所以每一单位货币代表的财富值也是变化着的。

比如说在30年前1斤大米是0.15元,现在一斤大米是3元,并不是说大米价值变高了,而是因为钱贬值了。因为在这30年间,货币的总量多了290倍,1986年的时候中国的M2总量是5355亿人民币,而2016年的时候是155万亿人民币。

那么为什么货币总量多了290倍,而大米的价格却只涨了20倍呢?这是因为大米的产量增加了,所以每斤大米的价值就变小了,这就是物以稀为贵的道理。按照这个比率计算,这30年来大米的价值只剩下原来的十五分之一左右。假如这30年来央行没有发行货币,那么现在1分钱就能买到一斤大米了。

而造成这种原因的主要是因为大米的产量增加了,虽然大米产量没有增加15倍那么多,但是由于大米这东西除了拿来吃和酿酒,几乎没有什么用途,所以只要它一旦够吃了之后价值就会急剧贬值,而如果当它不够吃的时候价值就会疯狂上涨。据说在朝鲜用几袋大米就能换个老婆,而这点东西在中国可能还换不了一条狗,并不是朝鲜的女人还不如一条狗,只是所处的环境不同罢了,当年长春围城的时候一张大饼就能换一个大姑娘。

摈除掉这些因素,在正常情况下如果你的财富(折算成人民币)增长速度能够高于M2增长速度,那么说明你的财富地位上升了,反之则是下降了。这里的财富地位指的是你有钱的程度排在全社会的什么水平,而不是指你的财富总量有多少。如果要说财富总量,改革开放以来所有人都变富了。

M2与贷款

")

大家有没有发现一个现象,以前很多靠借钱做生意或者投资的,现在都成了有钱人。而拼命存钱的,大部分却沦为穷人。这一方面是因为社会的高速发展创造了很多发财机会有关,另一方面也与M2的增速有关。

30年前拥有1万块人民币被称为“万元户”,是有钱人的象征,而现在1万元可能只是大城市里普通人的月薪收入。根据前几年的一则新闻,一位阿婆1977年在银行存入了400元,在2010年取出来的时候连本带息总共是835.86元。假如30年前把1万元存入银行赚利息,那么换算下来现在也就2万多块钱,2万多块钱在深圳还买不到半平方的房子。

世界银行高级副行长、首席经济学家林毅夫曾经一针见血地指出:“穷人把钱存入银行,实际上是在补贴富人”。现实恰恰如此,因为富人之所以成为富人,就是因为他们敢于从银行借钱出来,去赚取更多的财富。

假如一个人30年前从银行贷了1万元出来创业,采取等额本息还款法,利息按照目前1年5%的房贷利率来计算,那么他每个月需要还53.68元,到现在还清了,连本带利总共还了1万9千多块钱。假如是采用一次还本付息法,把本息全部留着现在还,那么他现在总共需要还46000元。只不过现在的46000元能比得上30年前的1万元吗?

所以在某种程度上可以这么说,只要你的贷款利率+CPI涨幅之和低于M2的增速,其实就等于你赚了。如果是贷款利率+CPI涨幅+GDP增速之和仍然小于M2的增速,那则是大赚了。而这种情况,在前几年曾经一度出现过!

说到这里,也许你可能会觉得银行是大傻逼,竟然做这种亏本买卖。其实银行没那么笨,它赚的是贷款利息和存款利息之间的差价,钱本来就不是它自个的。再说了,央行“印”出来的钱,很多都是通过银行以贷款的形式“放”出来给大家的。

一个时代的终结

不过最近几个月,中国的M2增速已经形成了逐月下降的趋势,这个月破了10%,下个月可能还会更低。而这将会深深的影响到我们每一个人,也意味着一个时代的终结。随着M2的下降,依靠贷款来赚钱的难度越来越大,而房地产的“黄金时代”也将落下帷幕。

从理论上来说:CPI涨幅=M2增速-GDP增速,而这么多年来,中国的CPI(消费物价指数)却远远低于M2增速减GDP增速之差。这是因为我国的CPI数据构成的问题,CPI虽然涵盖全国城乡居民生活消费的食品、烟酒及用品、衣着、家庭设备用品及维修服务、医疗保健和个人用品、交通和通信、娱乐教育文化用品及服务、居住等八大类、262个基本分类的商品与服务价格,但却没有涵盖资本市场和大宗资产价格。所以房价的涨幅没有被体现出来,而这些央行多印出来钱就是沉淀在房子里头。

假如M2的增速继续下行,等到其和GDP增速相近的时候,可能引起“钱荒”造成泡沫破灭,甚至导致“通货紧缩”引发经济危机。届时如果CPI不变为负的话,那么就是钱从房地产泡沫里头被挤出来了。

现在“钱荒”一定程度上已经体现出来了,最近很多人要去银行办理房贷,而很多银行都说贷款额度已经用完了,或者是要你接受更高的利息。而贷不到款,哪来的接盘侠进去为高房价接盘,而高利率则会加大资金成本,让加杠杆炒房的人撑不住。也许有一天,这些高价房会沦落到像地摊上的次品货一样打折出售。虽然大家想买,但是却都没有钱……

—— END——

好文推荐

1、刚刚!马云定下小目标,沸腾了全世界

2、谢谢华为!再一次让国人扬眉吐气

")

3、楼市大地震!20家银行停止房贷...

金融智库原创,转载请注明以下信息(未注明,一律举报抄袭者)

作者:智库君

来源:金融智库(ID:jinrongo2o)

最值得关注的金融财富智囊号,快人一步把握行业趋势!

版权问题、商务合作请加QQ/微信:2881339630

爱电影的人都关注了

搜罗全网最全的电影娱乐资讯,

带给您不一样的视觉体验!!!

资深影评(id:zishenyingping)

↓↓↓猛戳阅读原文有更多重磅内容! !

评论